中国海外投资国家风险评价与防范

2026/06/22

5月19日至20日,俄罗斯总统普京率五位副总理、八位部长及能源核能航天巨头对中国进行访问。据媒体报道,俄罗斯访华团带走了42项合作协议,涵盖贸易、科技、媒体交流等多个领域。俄罗斯媒体声称,中俄关系进一步深化。同时,俄媒报道,在俄罗斯的外资公司,有23.6%都是中国企业。在美国以及欧盟等国家频频对俄罗斯以及涉俄业务企业发起制裁的背景下,中俄经贸合作现状怎样?中俄经贸合作尤其是投资机会如何?在俄罗斯投资有什么风险?

中俄经贸合作概况

中国与俄罗斯关系极其复杂。从经贸合作看,目前俄罗斯是中国重要的合作伙伴之一。

据史料记载,中俄两国在明代已有大规模的贸易往来。1689年,清政府与沙皇俄国签订的《尼布楚条约》,容许两国持护照的国民越界贸易。其后,俄罗斯强迫清王朝签订了一系列不平等条约,在抢夺中国大片领土的同时,也通过这些条约对两国的贸易进行约定与规范,这些条约为俄罗斯人在华贸易提供了各种便利。

辛亥革命以后到解放前,前苏联对中国的贸易不断扩大。1939年,苏联与国民党政府签订《中苏通商条约》,规定两国在税项、通关手续等事宜上给予对方最惠国待遇。

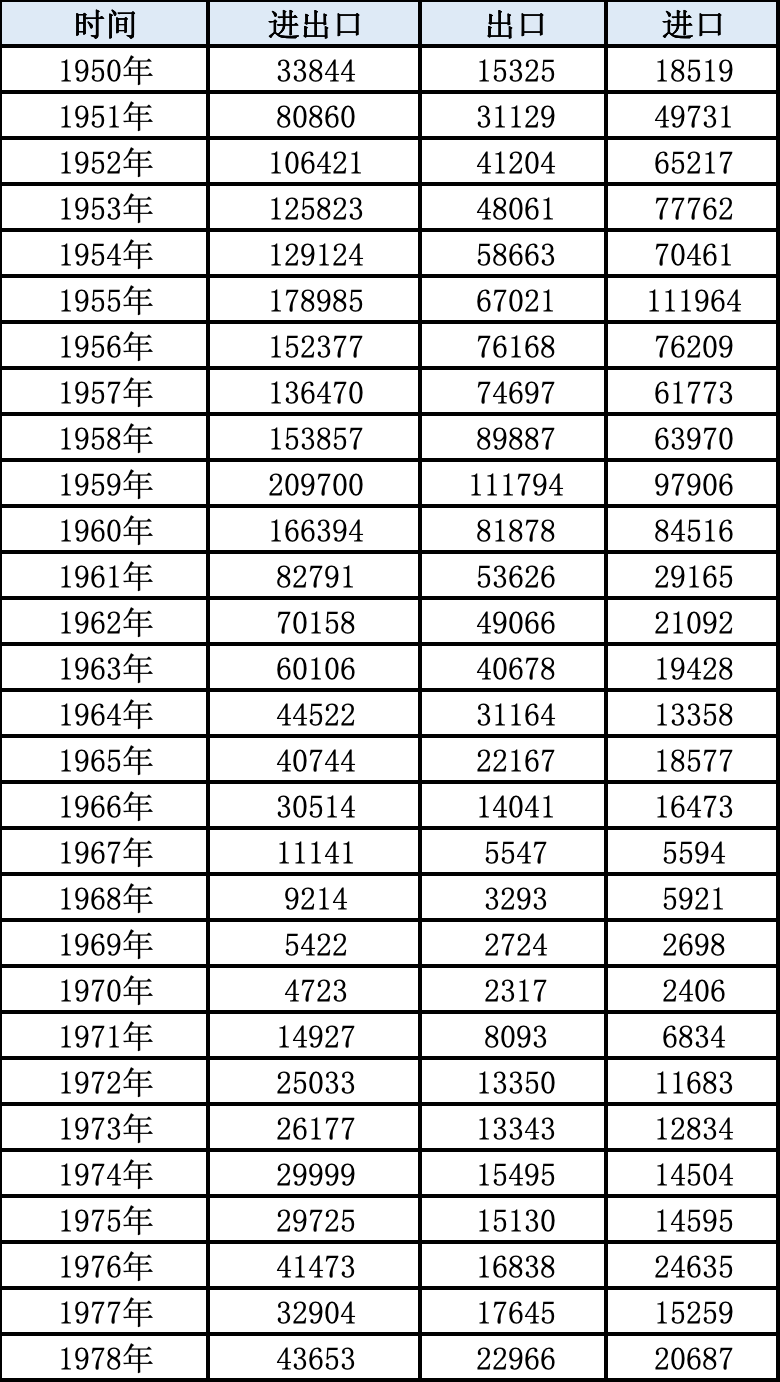

新中国成立后到1960年期间,中苏经贸合作得到大规模的发展,苏联成为中国当时最大的出口国和投资来源国。中苏交恶后,中国与苏联及其东欧卫星国的双边贸易额大幅下降。

表1 新中国成立至改革开放前中国与原苏联的双边贸易(单位:万美元)

数据来源:中国统计年鉴(1980年)

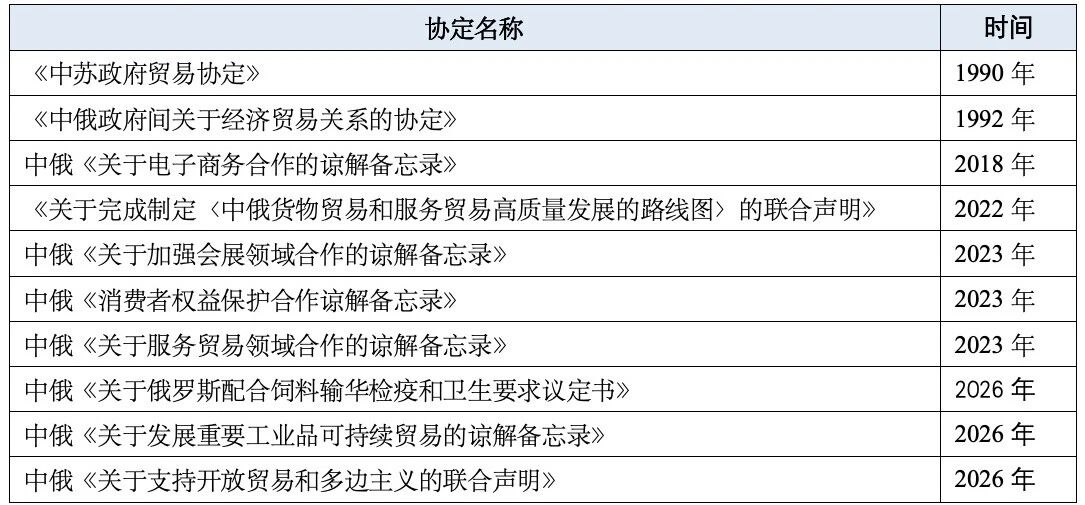

中苏关系正常化后,20世纪90年代,中苏以及中俄双方贸易迅速发展,并签订了数十个与贸易相关的协议。

表2 中苏关系正常化后中国与苏联以及俄罗斯签订的主要贸易协定

资料来源:外交部网站、商务部网站

在中国提出共建“一带一路”倡议之后,俄罗斯成为共建“一带一路”重要的战略伙伴。2015年5月,中俄签署《关于丝绸之路经济带建设和欧亚经济联盟建设对接合作的联合声明》,为深入推进两国发展战略对接奠定了基础。

近年来,中俄经贸合作发展趋势良好,并达到新的高度。

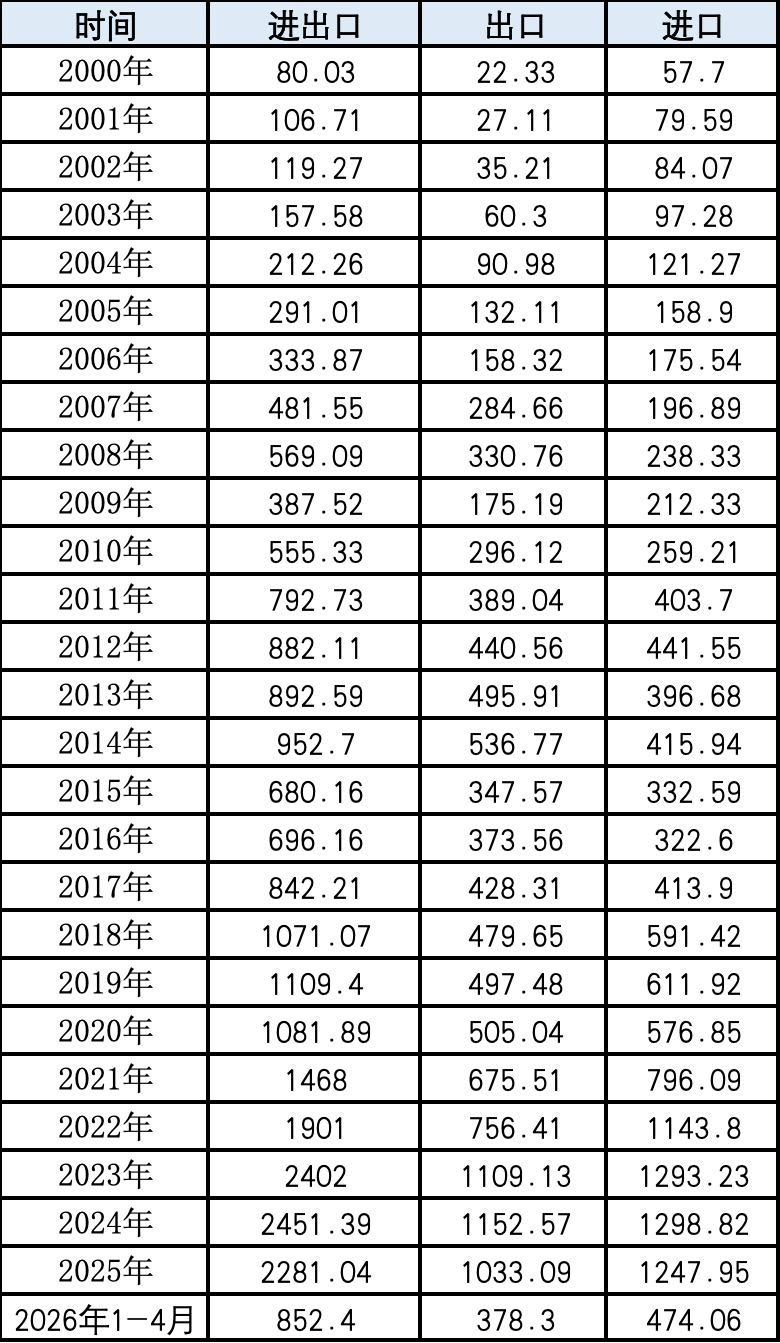

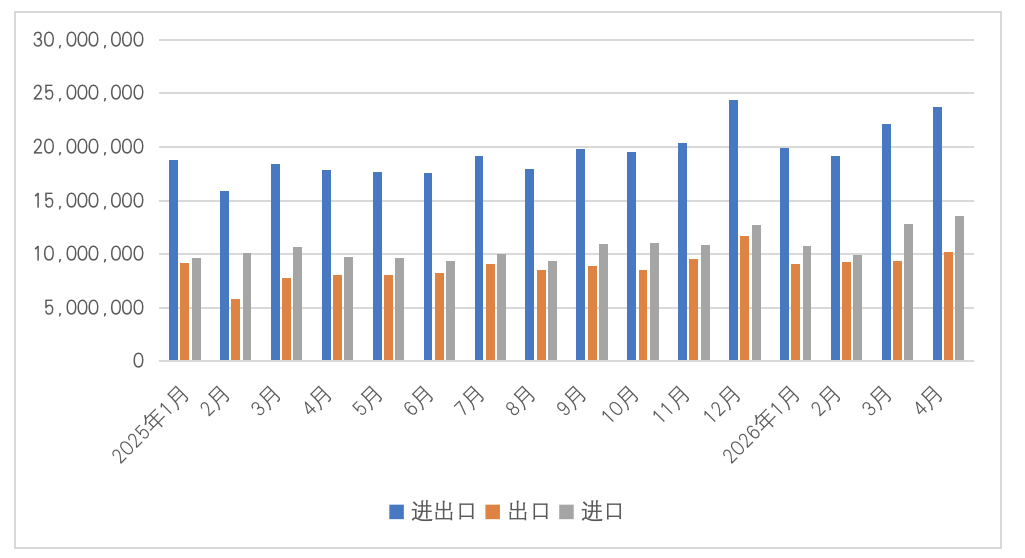

在贸易方面,中俄双边贸易不断增长。根据中国海关总署发布的数据,2025年,中俄双边贸易额达到2281.04亿美元。其中,中国对俄罗斯出口1033.09亿美元,中国自俄罗斯进口1247.95亿美元。2026年1-4月,中国与俄罗斯的双边贸易达到852.4亿美元,同比增长19.7%;其中,中国对俄罗斯出口378.3亿美元,同比增长23.1%,中国从俄罗斯进口474.06亿美元,同比增长17%。

表3 2000年以来中国与俄罗斯的双边贸易(单位:亿美元)

数据来源:海关总署网站、国家统计局网站

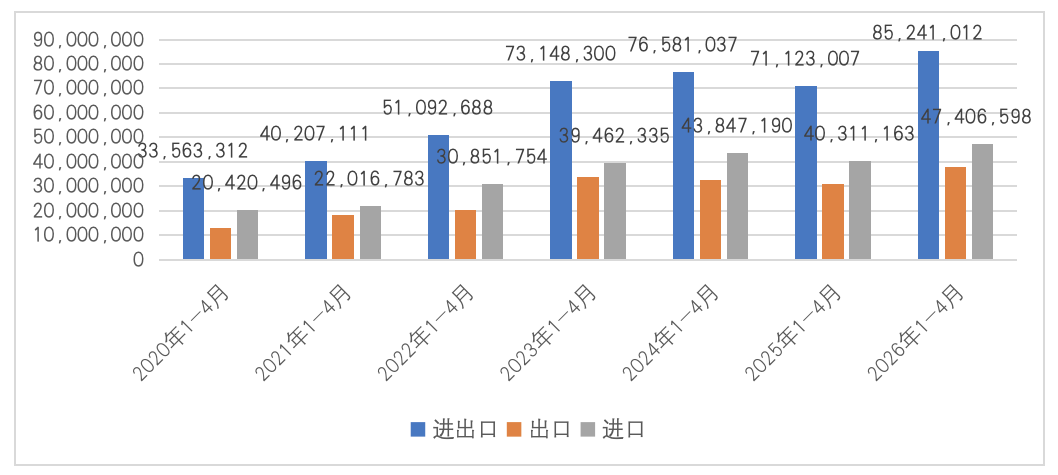

图1 2020年1-4月至2026年1-4月中国与俄罗斯双边贸易情况(单位:千美元)

数据来源:海关总署网站

图2 2025年1月至2026年4月中国与俄罗斯双边贸易情况(单位:千美元)

数据来源:海关总署网站

从双边贸易结构看,中国对俄罗斯出口的产品主要有机电音像设备及其零件、附件,车辆、航空器、船舶及运输设备,贱金属及其制品,化学工业及其相关工业的产品,纺织原料及纺织制品等。根据海关网站的数据,2025年,中国对俄罗斯出口机电产品413.11亿美元;出口车辆、航空器、船舶及运输设备137.28亿美元;出口贱金属及制品70.3亿美元。2026年1-4月,中国对俄罗斯出口机电产品141.42亿美元,同比增长10.1%;出口车辆、航空器、船舶及运输设备53.2亿美元,同比增长44.2%;出口贱金属及制品24.78亿美元,同比增长11.6%。

中国从俄罗斯进口的主要产品是矿物燃料、矿物油及产品,贱金属及其制品,宝石或半宝石及贵金属饰品,化学工业及相关产品,活动物与动物产品等。2025年,中国从俄罗斯进口矿产品873.36亿美元;贱金属及制品是中国从俄罗斯进口的第二大类产品,全年进口128.21亿美元。2025年,宝石或半宝石及贵金属饰品出乎意料地成为中国自俄进口第三大产品品类,全年进口46.64亿美元。2026年1-4月,中国从俄罗斯进口矿物燃料等矿产品336.37亿美元,同比增长15.6%;贱金属制品进口50.29亿美元,同比增长12.83%。

在投资方面,由于商务部还没有公布2025年中国对俄罗斯的具体投资数据,本文根据中国商务部、国家统计局和国家外汇管理局于2025年9月发布的《2024年度中国对外直接投资统计公报》的统计分析中国对俄直接投资。2024年,中国对俄罗斯投资大幅增长,达到42.73亿美元,是当年中国第七大投资目的地,对俄投资占中国当年对外投资流量的2.2%。截至2024年末,中国对俄罗斯的投资存量达到157.52亿美元。据俄罗斯商业登记平台Rusprofile受俄罗斯卫星通讯社委托做的统计,截至2026年5月,在俄罗斯境内注册运营的外资企业中,超1.55万家由中国公民或机构作为创始人,占俄罗斯外资企业数量的23.6%。

表4 2005年以来中国对俄罗斯直接投资流量情况(单位:万美元)

数据来源:商务部网站

表5 中国与俄罗斯签订的主要投资协定

资料来源:外交部网站、商务部网站

在承包工程方面,据中国国家统计局的统计,2024年,中国企业在俄罗斯完成营业额64.23亿美元,较2023年约有下降,约占当年中国企业完成承包工程营业额总额的3.87%。最近三年,中国企业在俄罗斯的承包工程业务完成营业额稳定在64亿左右,较俄乌战争前有较大提升。

表6 2000年以来中国企业在俄罗斯承包工程完成营业额情况(单位:万美元)

数据来源:国家统计局网站

在对华投资方面,中国实际利用俄罗斯的外资并不高,据国家统计局的统计,2024年,中国实际利用俄罗斯外资仅有3.49亿美元,约占当年中国利用外资总量的0.3%,俄资当年在华设立企业1076家,约占当年外资在华设立企业数量的1.8%。截至2024年末,俄资在华共设立企业7615家,占外资在华设立企业总量的0.6%,中国累计使用俄罗斯外资15亿美元,占中国实际使用外资总量的0.048%。

表7 2000年以来中国实际利用俄罗斯外资情况(单位:万美元)

数据来源:国家统计局网站

总体看,中国与俄罗斯的经贸合作集中在贸易领域,双边投资规模较小,尤其是俄罗斯对华投资几乎可以忽略不计。在承包工程方面,中国企业在俄罗斯的承包工程业务近年保持相对平稳。

中俄经贸合作的机会

俄罗斯始于东欧平原中部的基辅罗斯,公元882年,俄罗斯实现从原始部落向国家的过渡。此后,经过历代统治者对其它国家的不断侵略、侵吞周边国家的领土,到19世纪末,当时的沙俄就成为地跨欧亚两洲的大国。地大所以物博,俄罗斯自然资源十分丰富,森林资源、石油、天然气、煤以及铁、铝、黄金、铜等金属矿产储量都位居世界前列,与中国经济结构互补性极强。

在俄罗斯入侵乌克兰之前,俄罗斯就制定了一系列关涉新品质生活、创新发展和经济现代化、保障国家安全、地区平衡发展、国家有效管理等板块的国家级中长期规划。俄罗斯入侵乌克兰之后,俄罗斯又制定或更新了一些新的规划,如2023年4月批准新版俄制药业发展战略,以避免外国公司撤离俄市场后出现药品短缺;2023年7月,签署了“2030年前有机生产发展战略”;2024年4月批准了“2035年汽车旅游发展规划”, 2024年7月,更新了“矿产资源基地发展战略”等等。尤其是这几年,俄罗斯围绕经济主权、技术自主与进口替代等战略,正努力推进工业与技术突破,重建包括机床、机器人、半导体、航空、新材料等领域的关键技术链;积极推动远东与北极开发(向东看),2025年7月,俄罗斯依据第518779-8号联邦法律设立包括滨海边疆区、哈巴罗夫斯克、犹太自治州、阿穆尔州、后贝加尔斯克在内的五大国际超前发展区(International Prioritized Development Areas),面向外国投资者、主要是中国投资者推出一系列优惠政策,以吸纳中国的高精技术。

根据5月20日公布的双方成果清单,结合俄罗斯的上述规划与举措,以及此前中俄双方签订发布的各种合作文件,未来中俄在经贸领域的合作还将深入拓展,给中国企业带来一定的机会。

首先在贸易方面,由于欧美国家对俄罗斯的制裁,俄罗斯对中国产品的依赖程度加大,这将有利于中国企业扩大对俄国市场的出口。事实上,综观俄罗斯2024年对华投资成立的1076家企业,平均投资不足200万人民币,大多新设俄资企业在华境内从事中俄贸易。当然随着欧美对俄制裁的不断升级,这也给中国企业开展对俄贸易、尤其是部分高技术、军民两用产品以及西方国家所谓“受限”物品的出口带来较大的风险。

其次是在投资方面,和贸易一样,由于欧美等西方国家对俄罗斯进行制裁,大量西方跨国公司从俄罗斯撤离,俄罗斯对中国投资的依赖加深。对于中国企业而言,北极开发、远东五大国际超前发展区都有一定的机会,至少在俄乌战争结束俄罗斯与西方国家关系没有大幅改善之前是如此。事实上,当前俄罗斯远东开发已成为中俄合作新的增长点。据俄方统计,中国投资已占俄罗斯远东地区外国投资总额的85%以上。当然,除了远东开发以外,中俄北极航道开发、欧亚经济联盟联通对接以及中俄蒙经济走廊建设都有一些机会。

再次是承包工程业务方面。俄罗斯入侵乌克兰之后,欧美国家企业的撤离为中资企业提供了更多机会,但受战争影响,中资企业在俄承包工程业务目前保持相对稳定,战争结束后的基础设施重建必将为中国企业带来大量机遇。

与俄经贸合作的风险

虽然中俄经贸合作有很多机会,但鉴于过往中国企业对俄投资遭遇的诸种挫折教训以及新的国际形势,我们认为中俄经贸合作也面临较大挑战与风险。

首先是欧美的制裁风险。自2022年2月俄罗斯入侵乌克兰以来,欧盟已通过了连续的、史无前例的密集制裁。2025年,欧盟首次明确针对第三国企业(特别是中国银行)实施次级制裁。最新一轮(第20轮)对俄制裁已于2026年4月23日正式投票批准并实施,主要核心制裁包括能源领域、反规避机制,以打击通过第三国转运来规避制裁的各种行为。美国政府也已发起数十轮官方制裁,对俄罗斯实施的单项制裁措施接近7400项。美国《2025年制裁俄罗斯法案》还授权对与俄罗斯相关产业链的非美国人实施最高500%关税和金融封禁。根据媒体报道的不完全统计,因涉俄业务而被美国、欧盟和英国制裁的中国企业约有194家(不包括个人),其中72家被美国制裁,78家被欧盟制裁,44家被英国制裁。以2024年5月1日美国对俄罗斯的制裁为例,美国当天宣布对涉及协助俄罗斯对乌克兰的战争为由,制裁近300名个人及实体,其中包含20家中国大陆及中国香港企业。被制裁企业行业涉及芯片、电子、物流、卫星图像、石化、货代、无人机、航空以及机械制造,还包括金融机构。此外,第三国公司和被美国欧盟列入黑名单的俄罗斯公司在受限制的工业领域合作,也将面临被调查、罚款、上黑名单以及项目负责人承担法律责任的后果。

其次是俄罗斯的法律风险。俄罗斯法律不健全,政策不稳定,司法腐败。虽然俄罗斯在加入WTO之后,修订完善了很多经济、贸易及外资方面的法律法规,但总体看仍不健全,而且法律法规变动修订频繁,制度、规则的制定、修改不透明,甚至出现朝令夕改的情况。在司法过程中,俄罗斯的执法者随意性比较大。以俄罗斯没收中国企业及经营者的商品为例,很多程序上都不合法。虽然俄罗斯制定了很多规划,希望吸引外资尤其是中国的外资进入俄国市场,但事实上,俄罗斯在外资市场准入、国民待遇、土地使用、劳工配额、保险及就医、签证和工作许可、税收体系、外资银行经营模式等方面对外资存在诸多限制。此外,还有小股东的权益保护问题等。

再次是商业风险。这包括两方面,一是中资企业在俄罗斯遭遇违约以及商业欺诈的风险,由于俄罗斯总体上法律体系不健全,部分俄罗斯企业及机构契约精神与法律意识弱,随意撕毁合约协议的情况较多,一些中资企业在完成前期基础设施投资之后,项目被俄方终止或以各种理由叫停,逼迫中资企业退出,而俄罗斯的投资争端解决机制普遍不利于外资企业。此前,已发生过多起中资企业在俄资产被没收的案例。二是中国企业自身面临的商业信誉与品牌形象风险。俄罗斯入侵乌克兰,并被西方国家制裁,与被制裁国家做生意,在西方媒体叙事中被视为纵容助长侵略,进而影响到企业形象与品牌价值,当企业未来拓展欧洲等西方市场时,或将面临市场排斥。

第四是俄罗斯政局变化的风险。俄罗斯与乌克兰的战争,事实上已演变成为俄罗斯与整个北约集团以及支持乌克兰的国家集群间的对抗。而这场战争目前也将俄罗斯拖入了泥淖。尤其是乌克兰的无人机对俄罗斯能源基础设施的袭击,让俄罗斯后方难以安宁。俄罗斯还能撑多久?这场战争如何收场?后普京时代,当俄罗斯强人政治结束之后,该国政局如何发展?其外交重心与政策是否会转向亲欧美?这一切都高度不确定,而俄罗斯的政局变化也势必深刻影响中国企业与俄罗斯的经贸合作。

第五是俄罗斯市场的挑战。俄罗斯市场除法律不健全之外,高税收及其他不合理的收费也比较多。以税收为例,俄罗斯实行联邦税、联邦主体税和地方税三级税收体制。虽然俄罗斯公布了一些税收优惠政策,看起来税收优惠力度也很大,但事实上,俄罗斯减免的只是联邦的利润税,地方的利润税只是降低了征收折扣,而其他的林林总总的税收并没有实质性的减免变化。此外,俄罗斯政府行政低效也较为严重,政府办事程序繁琐,周期长。外国企业在俄罗斯投资,从项目的立项到工程开工建设,要办理非常繁琐的手续,提交众多的材料。以劳动许可为例,根据中国在俄投资企业的反馈,在俄罗斯办理劳动许可需要3-4个月的时间,人均需要花费五千多人民币。而且由于俄罗斯没有参加有关的国际组织,在涉及相关领域投资要求的人员及机构资质许可认证时,不认可国际资质认证。当中国企业在俄罗斯的投资涉及到此类资质认证时,要么给设计和施工人员或单位在俄罗斯重新办理繁杂冗长的资质认证手续,要么选用俄罗斯的设计施工人员或单位,并支付通常高出3-5倍的费用。而中方运入俄罗斯作为投资的设备,不仅要缴纳高额的关税,还要办理全部的出口许可和使用许可。此外,俄罗斯基础设施建设相对滞后,生产保障也具有极高的不确定性。同时,受制裁影响,俄罗斯货币政策及卢布汇率风险也会对与俄经贸合作企业产生重要影响。

当然也不可否认,目前俄罗斯包括其远东地区的投资环境正在不断改善,公民权利、企业权利的保障在不断提高。综上所述,作为市场主体的企业,应正确看待中俄经贸合作深入拓展带来的机会,但同时,也要重视可能面临的风险。

(亚布力中国企业家论坛研究中心)

其他文章

-

“中超”赚钱还是赚吆喝

2017/08/03 -

一带一路与中国企业国际化

2017/04/26 -

人工智能在中国

2017/04/26 -

陈启宇:复星的未来医疗之路

2017/04/26 -

曹远征:去杠杆核心是去“僵尸”

2017/04/26