居民消费应成为经济发展的新“指挥棒”

2025/04/07我先提出一个问题:培育了新质生产力,就一定能带来经济的高质量发展吗?

在2024年中央经济工作会议对2025年工作的部署会议文件中,提出了2025年的九项重要工作。其中,第一项是大力提振消费,提高投资效益,全方位扩大国内需求;第二项是以科技创新引领新质生产力发展,建设现代化产业体系。值得注意的是,这是多年来中央首次将居民消费放在首位,而将新质生产力的发展放在第二位。以往,我们总是把创新放在首位。这背后的原因是什么?

最近,DeepSeek的出现,以及过去“新三样”(新能源汽车、光伏产品、锂电池)的发展,证明了中国企业的创新能力。但我们的经济发展却并不那么令人满意。这不禁让人思考,创新是否真的推动了经济发展?一个直观的体现就是,致力于创新的企业是不是赚钱了。如果企业投入很多资源进行创新,但最终却无法获得相应的经济回报,那么未来,它的创新能力如何可持续,创新的动力又来自哪里。

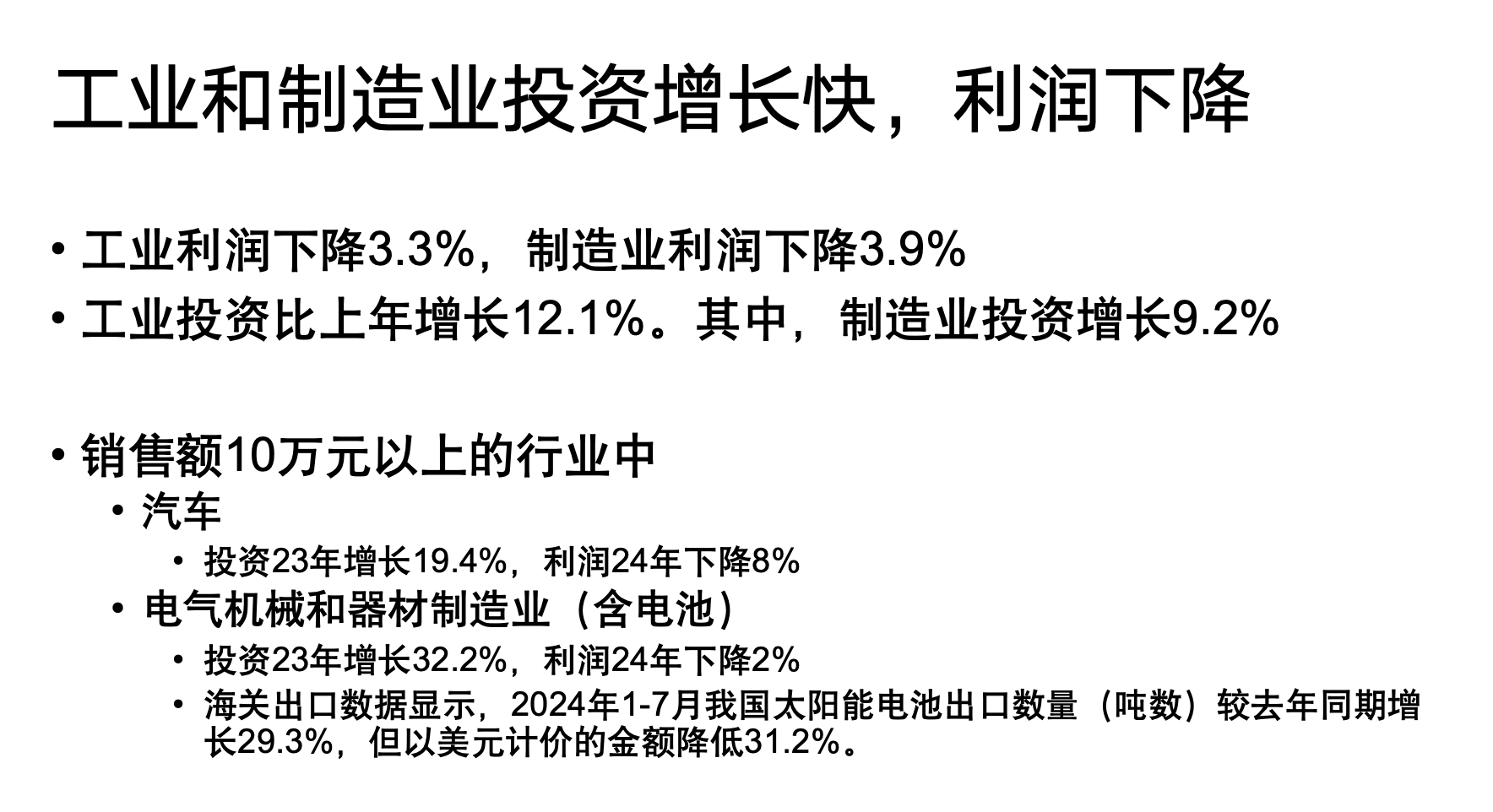

先分享几个宏观数据。工业领域总产值约为137万亿元,其中,有四个行业的产值超过了10万亿元。首先是计算机通信和电子设备行业,其产值在15万亿元左右,是规模最大的一个产业,利润也很可观。第二是半市场化的产业——电力和热力供应,其产值2023年还只有9万多亿元,2024年就超过了10万亿元,这个产业的利润也不错。最后两个产业正好涵盖了“新三样”中的两个,首先是汽车行业,该行业在2023年实现了19.4%的投资增长,但2024年其利润却下滑了8%。尽管与全球相比,中国汽车行业的创新表现十分出色,且全球竞争力显著增强,体量也庞大,但利润仍然出现了下滑。另一个产业是电器机械和器材制造业,它包含太阳能电池和动能电池等领域,2023年该产业投资增长了32.2%,按理说体量增大利润应该增长,但2024年利润却下降了2%。

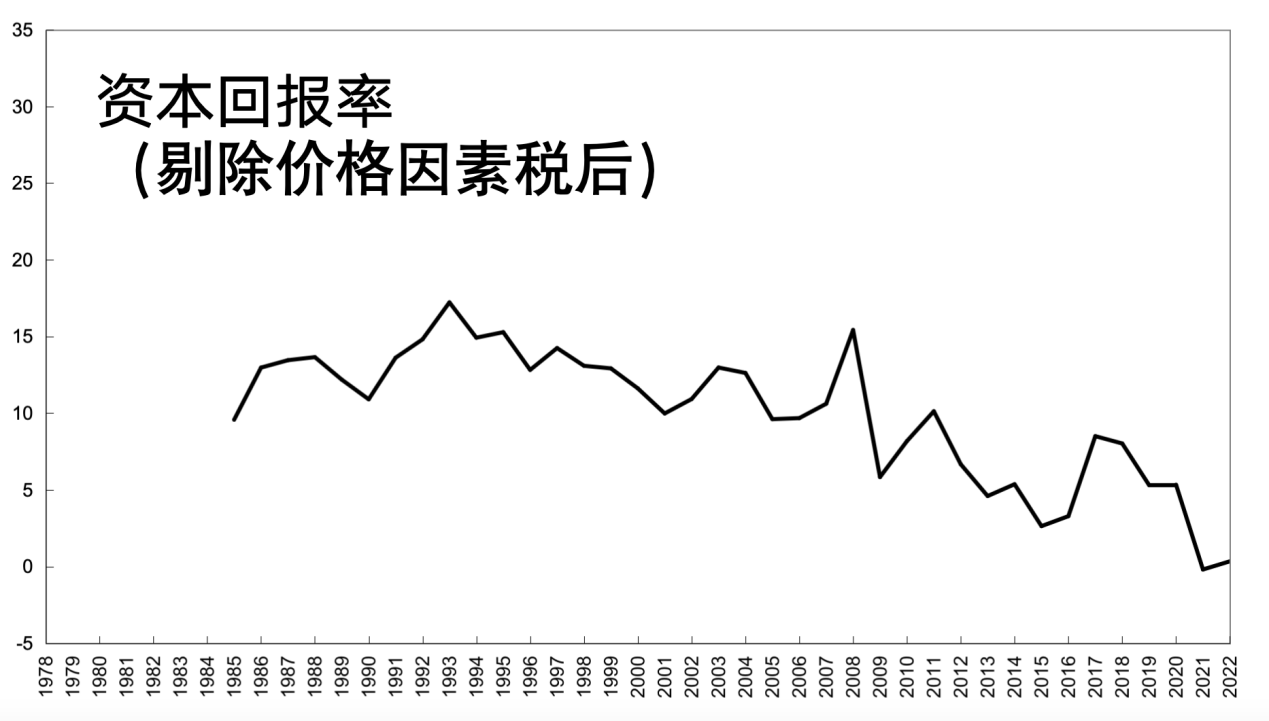

所以,我们那些在全球获得一定声誉的创新产业,利润却并不理想。从整体投资回报率来看,2008年之前我们的投资回报率虽有波动,但总体保持平稳。但在2008年后,我们整体投资回报率就在不断下降,为什么?我们到底算成功还是失败?如果说成功,创新方面确有成就,投资增长迅速,但是利润却不尽人意。

利润不佳为什么投资却没有减少?这很大程度上归因于地方政府的强力推动,地方政府政绩考核主要涉及GDP增长、工业增加值增长、投资增长及税收增长四项经济指标。作为地方官员,为在有限任期内快速拉动GDP等关键指标,唯一的办法就是增加投资。加之地区间的竞争,投资导向尤为强烈。因此,过去这些年,我们的投资始终保持高速增长。

在我们经济发展水平比较低,产能严重落后时,投资非常重要,通过投资增加产能,我们得以逐步接近全球及发达国家的经济水平。但现在需求增长放缓,如果投资继续快速增长,就会导致利润下降,因为供需失衡会加剧内卷,导致产品或服务的价格下降。同时,我们面临结构转型,以往地方政府主要通过推动房地产和基础设施拉动投资,但现在这两个领域的增长速度都在放缓,2024年,房地产投资下降了10.6%,基础设施投资虽增长4.4%,但也低于过去的增长水平。为维持整体经济增长,2024年政府设定经济增长目标为5%,2025年也保持了相近的目标。为此,我们必须保持一定的投资水平,但鉴于房地产和基础设施投资减速,就需依靠制造业及其他领域的投资来维持总体投资增速稳定。

2024年,制造业的投资增长迅速,达到9.2%。尽管与过去相比这一数字看似不高,但2024年总体经济增长仅为5%,显得这一增长仍比较显著。另外,9.2%为名义增长率,没有计入价格变动的影响。考虑到生产者出厂价格指数(PPI)下降了2.3%,那么实际投入的资金能够买到更多的投资品,因此实质投资增长率高达11.5%,大约是GDP增速的两倍。这种经济结构的变化使得制造业投资快速增长,自然加剧了供需不平衡的问题。

有人说,投资也是在创造需求,没错,但投资一旦完成,它就变成了供给的一部分。当供给增长速度快于需求增长速度时,就会带来产业内卷和产品价格下降。2024年,我们的生产者出厂价格指数(PPI)下降了2.3%,工业、企业利润也随之下降。面对国内需求不足,有人考虑通过出口来消化产能,但这越来越难。有很多原因,如地缘政治变化、其他国家经济增长速度也在减慢等都是原因。更重要的是,中国制造业体量巨大,中国经济占全球经济比重的17%—18%,而制造业产能占全球比重超过1/3,其中30%的产值依靠外需消化,尽管总顺差占GDP总值的2%左右,但制造品出口顺差占GDP的9%。如果我们是一个小体量经济体,全球或许能够承受,但中国体量如此庞大,且制造业占全球1/3时,再以这么快的速度投资,全球就不大愿意承受了。疫情之后,各国都在重视发展制造业,中国制造业再想以高速投资并通过出口来解决问题,就会遇到越来越大的障碍。

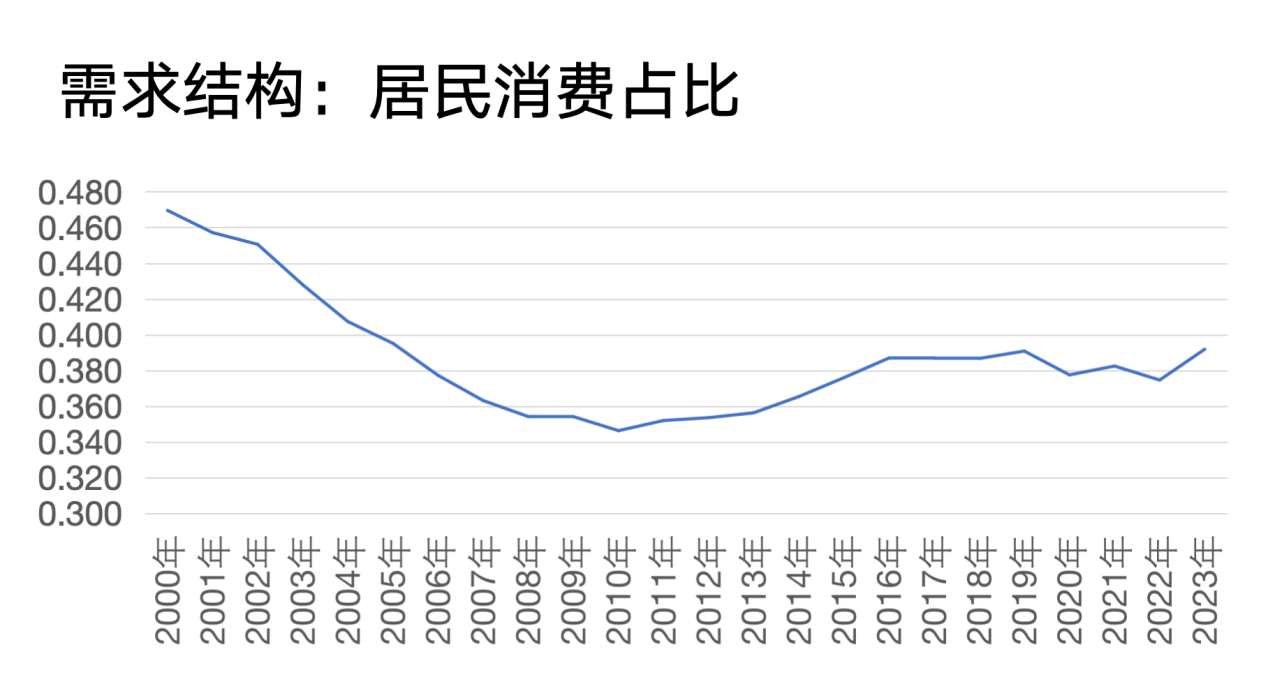

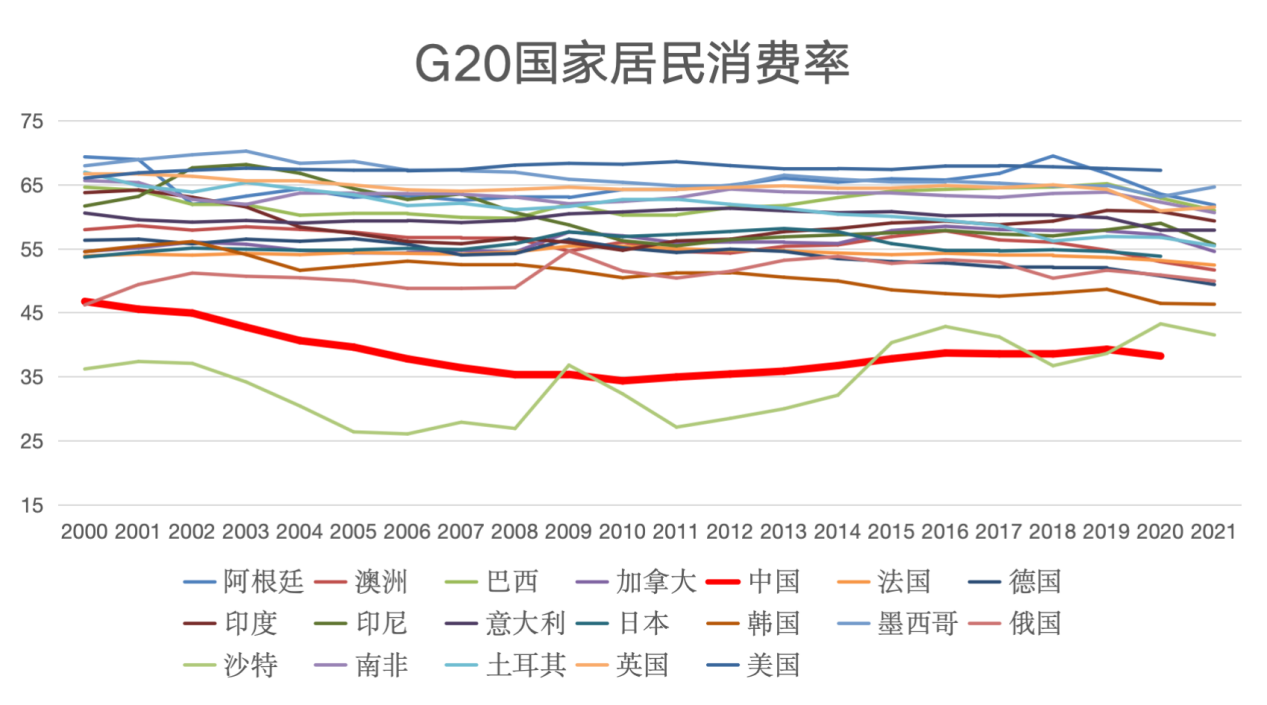

那么,未来的需求主要来自哪里?GDP按照支出构成可以划分为消费需求、投资、出口顺差。当前,投资增速过快已引发一系列问题,出口受到的阻力也越来越大,政府消费虽稳定,但占GDP的比重大约只有百分之十几,且我们也不希望政府消费过度增长,所以,居民消费则成为了未来经济发展的唯一主要增长渠道。

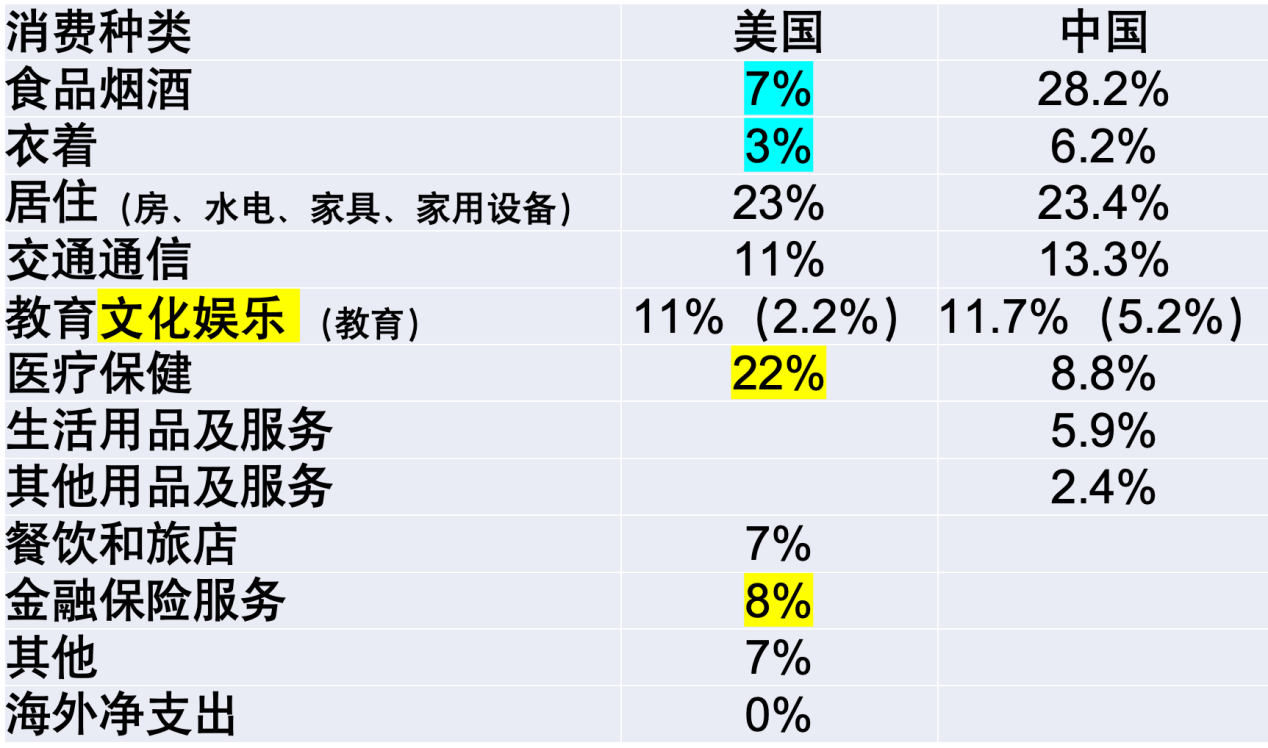

但居民消费只会在一定程度上消化我们的制造业产能,且消化能力会越来越弱。观察各国消费结构的变化,我们发现,发达国家的居民消费中服务消费的占比远高于我们,随着国家经济的发展,服务消费在居民消费中的比重会越来越大,这意味着,居民消费的增长对于制造业产能的消化作用会越来越弱。所以,未来居民消费将更多集中于服务性消费领域,这也解释了为什么看电影的人会越来越多。

当地方政府过度聚焦制造业投资时,需求侧的居民消费却是未来的增长潜力,然而投资增长地越快,消费不匹配的问题就越突出。因此,我们必须转变地方政府参与经济的方式。我的建议是,调整经济的“指挥棒”,更加强调居民消费导向,同时改善就业、提高居民收入、完善社会保障体系等。要提振居民消费,各级政府的作用也不容忽视,首先要确保经济稳健发展;其次,未来的消费趋势,尤其是服务消费,往往介于市场和政府之间,例如医疗卫生,其支付依赖于政府管理的居民基本医疗保险和职工基本医疗保险,如果这两大保险体系不能与时俱进,未来的医疗卫生消费增长就会受到限制。同样,教育、文化等行业也受政府影响,比如,文化行业,政府需给予更大发展空间和创新支持,这与政府监管力度密切相关。因此,地方政府对居民消费,尤其是服务消费,有着重大影响。改变经济导向,强化居民消费地位,显得尤为重要。

有人担心,如果地方政府过度强调居民消费,会不会忽视经济的增长和投资?我认为不会。

第一,居民消费是一个综合性指标,它与经济发展紧密相连,一个地方若经济不发展,就无法创造就业,居民没有收入也就不会消费,同样,若缺乏有效的投资,居民对未来缺乏信心,同样会抑制消费。因此,消费是一个综合指标,经济发展与投资都是消费的前提条件;第二,消费由居民自主决策,而投资则受地方政府较大影响。因此,地方政府若采取短期行为,如要求居民增加消费,往往收效甚微,但若指示国有企业增加投资,则可能得到更多响应。这表明地方政府拥有不同的调控手段,消费的自主性促使地方政府更加着眼长远,因为只有经济长期向好,居民才有信心和收入去消费。

我们强调居民消费这一指标,旨在鼓励地方政府追求更可持续、高效且高质量的经济增长。然而,要让居民消费真正成为经济发展的指挥棒,还需完善多项配套措施。其中,统计制度的改进尤为关键。目前,居民消费的统计数据仅在中央层面较为可靠,省级及以下层面的数据存在不确定性。此外,社会消费零售总额不包涵餐饮以外的服务消费,这与未来居民消费的发展趋势不符。同时,统计方式也存在偏差,如电商的社会消费品零售总额按运营所在地统计,而非消费地,导致数据失真。因此,要提升居民消费在经济发展中的指挥作用,必须不断完善统计体系。

此外,地方政府高度重视税收,而当前我们征收的增值税和消费税主要是在生产阶段收取,这导致地方政府会更关心生产活动,而非消费。未来我们应探索如何将增值税和消费税与地方实际消费更加紧密地挂钩,从而激发地方政府更大力度地促进本地消费。

(白重恩 清华大学经济管理学院院长)

其他文章

-

“中超”赚钱还是赚吆喝

2017/08/03 -

一带一路与中国企业国际化

2017/04/26 -

人工智能在中国

2017/04/26 -

陈启宇:复星的未来医疗之路

2017/04/26 -

曹远征:去杠杆核心是去“僵尸”

2017/04/26