全球视角下的外国直接投资净额波动

关于外国直接投资(FDI)统计,国际上主要有国际收支(BOP)与联合国贸发会(UNCTAD)两个口径,联合国贸发会采集的中国FDI数据为商务部口径。近年来,中国国际收支口径的FDI净额(即国际收支平衡表中“金融账户”项下的“直接投资负债方或贷方”净额)较商务部口径利用FDI流量数据出现了更为明显的波动。尤其是2023年三季度,中国国际收支口径FDI净额首次出现有数据以来的负值,更是引发了各种负面解读,是社会预期偏弱的一种具体表现。

然而,从以联合国贸发会口径衡量的2022年全球十大利用FDI经济体(依次为美国、中国、新加坡、中国香港、法国、巴西、澳大利亚、加拿大、瑞典、印度)的相关情况看,两个口径的数值偏离普遍较大。从世界范围看,国际收支口径数值也是较联合国贸发会口径波动更大。至于季度国际收支口径出现FDI净额为负,甚至FDI项下股权投资出现负值也并不少见。显然,任何对中国FDI净额波动的解读都要非常慎重,需要更为扎实的数据支持。

国际视角两个口径的FDI数值偏离情况

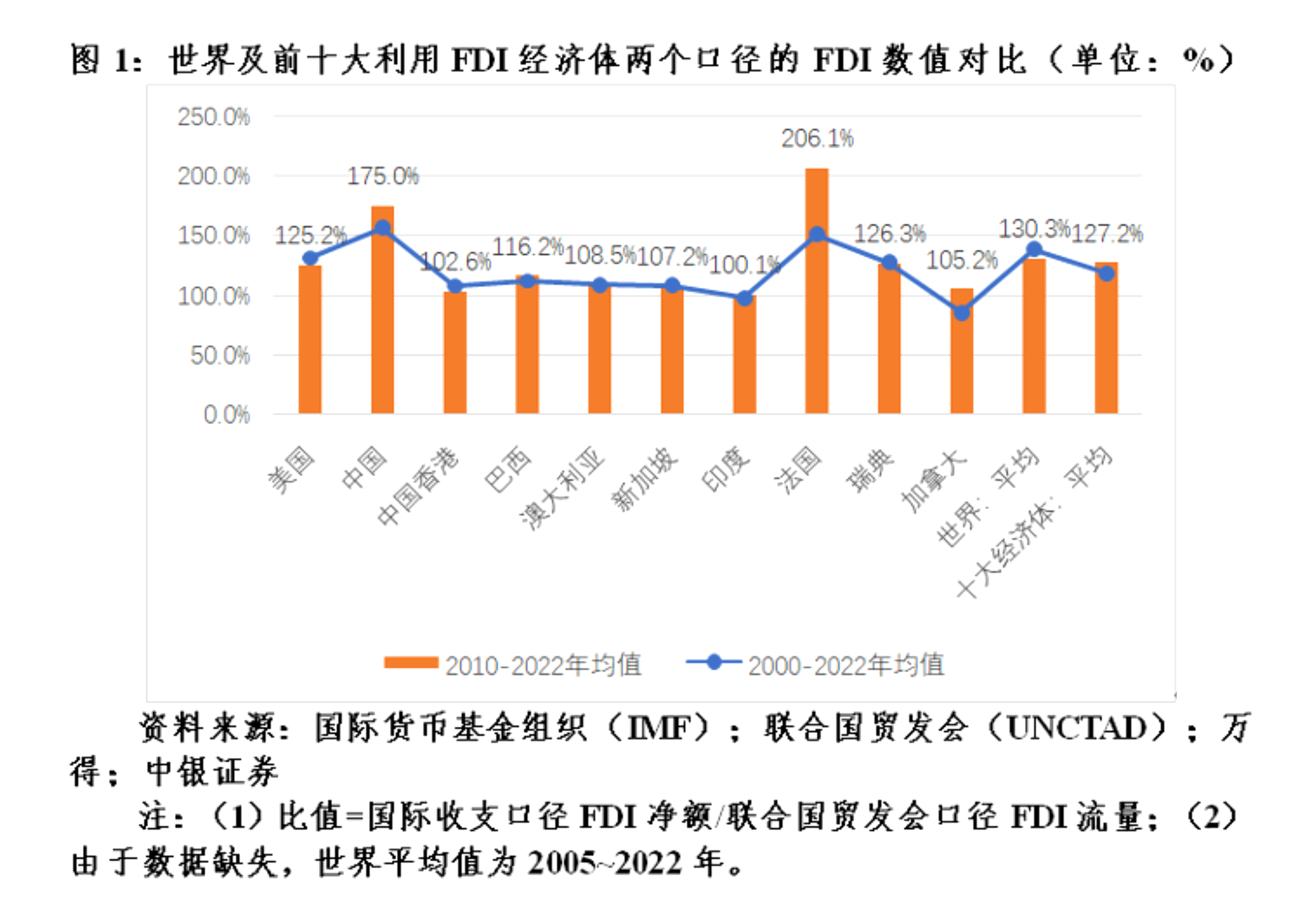

从国际收支与联合国贸发会口径对FDI统计数据之比看,2000—2022年,全球平均值为138.6%,世界十大利用FDI的经济体平均为118.7%。十大经济体中,仅有印度在100%附近,加拿大该比例为85.5%,其他八大经济体均在100%以上(见图1)。也就是说,十大经济体中,只有印度统一了两个口径向联合国贸发会报送FDI数据,其他经济体均是不同口径。由此可见,关于FDI统计的国际惯例,并不偏向国际收支口径。

国际收支口径的FDI净额通常大于联合国贸发会口径。中国、法国、美国、瑞典、巴西两个口径数值的偏离程度都在10个百分点以上。加拿大该项比例较低,主要是2004年出现了异常值,当年国际收支口径为FDI净流入15亿美元,联合国贸发会口径为利用FDI流出4亿美元,二者比例为-326.4%。但去除异常值后的2010—2022年,加拿大的均值为105.2%,也是国际收支口径数值略高于联合国贸发会口径。同期,全球平均为130.3%,十大经济体平均为127.2%,前述五个经济体两个口径的数值偏离程度依然在10个百分点以上,其中法国二者比例更是高达206.1%(见图1)。

2023年中国国际收支口径FDI净额仅相当于商务部口径的26.4%,为1997年以来首次。但自1982年开始编制国际收支平衡表以来,中国国际收支口径数值小于商务部口径的情况出现过六次,分别为1983—1986年及1995和1996年。2023年,中国国际收支口径FDI净流入同比下降77.5%。同期,十大经济体中,除美国、新加坡FDI净流入分别比上年增长1.6%和17.8%外,其他经济体均有不同程度的下降。其中,澳大利亚、瑞典、巴西、加拿大分别下降54.4%、51.3%、17.0%和10.2%,法国更是由上年净流入转为净流出。而且,从趋势上看,2020—2023年,十大经济体中,美国、巴西、澳大利亚FDI净流入均值较疫情前五年(2015—2019年)均值分别下降6.9%、22.1%和24.4%,中国、新加坡、中国香港、印度、法国、瑞典、加拿大为分别增长3.2%、59.3%、2.5%、5.8%、11.7%、170.0%和8.4%(见图2)。

此外,从年度同比变动看,世界范围内国际收支口径的FDI净额波动大于联合国贸发会口径。2006—2022年,全球国际收支口径FDI年度同比变动的标准差相当于联合国贸发会口径的2.15倍,十大经济体中类似情形的仅有三家,分别是中国为3.09倍,中国香港为1.15倍,新加坡为1.01倍(见图3)。换句话说,像中国这种国际收支口径FDI数值波动大于联合国贸发会口径的情况,在前十大经济体中属于少数现象,但放在世界范围看却并非个例。

前述十大经济体中季度FDI净额为负的情况并不罕见

从2000年一季度以来的情况看,前述十大经济体(不含中国)季度国际收支口径FDI净额为负的情形,大体可分为四种:

第一种情形是从未出现过季度FDI净额为负,包括巴西和印度。

第二种情形是偶尔(两次以内)出现季度FDI净额为负,包括中国香港和新加坡。其中,中国香港仅2019年二季度出现过一次FDI净流出,金额为163亿美元,主要是因为当季股权投资净流出271亿美元;新加坡分别为2002年三季度FDI净流出10亿美元,2003年二季度净流出25亿美元。

第三种情形是多次(三到十次)出现季度FDI净额为负,包括美国、澳大利亚和加拿大。美国季度FDI净额为负出现过三次,分别为:2014年一季度净流出713亿美元,主要是因为股权投资净流出784亿美元;2018年二季度净流出67亿美元,主要是因为关联企业债务净流出446亿美元;2020年二季度净流出542亿美元,主要是因为关联企业债务净流出862亿美元。

澳大利亚有四次季度FDI净额为负,分别为:2005年二季度FDI净流出388亿美元,主要是因为股权投资净流出418亿美元;2007年四季度FDI净流出1亿美元,主要是因为关联企业债务净流出89亿美元;2022年四季度FDI净流出37亿美元,其中关联企业债务净流出29亿美元,股权投资净流出8亿美元;2023年二季度FDI净流出17亿美元,主要是因为股权投资净流出18亿美元。值得一提的是,虽然2005年澳大利亚仅有一个季度出现了FDI净流出,但由于当季净流出规模较大,全年FDI由上年净流入429亿美元转为净流出251亿美元。此外,澳大利亚2001年一季度和2002年四季度股权投资分别净流出14亿和8亿美元,只是因为关联企业债务净流入较多,当季FDI仍维持了净流入。

加拿大出现过六次季度FDI净额为负,分别是2003年三季度和四季度、2004年二季度和四季度、2009年二季度、2010年三季度,都与当季股权投资净流出有关(见图4)。

第四种情形是经常(十次以上)出现季度FDI净额为负,包括法国和瑞典。法国2000年以来有十三次季度FDI净流出,其中有四个季度与股权投资净流出有关。在这十三个季度以外,同期法国还有五个季度FDI项下的股权投资为净流出,只是因为关联企业债务净流入较多,当季FDI依然维持了净流入。由于2023年法国有三个季度FDI净额为负,全年法国FDI由上年净流入1054亿美元转为小幅净流出39亿美元(见图5)。

瑞典2000年以来有二十四次季度FDI净额为负,较法国有过之而无不及,其中有十五次与当季股权投资净流出有关。在这二十四个季度外,同期瑞典还有三个季度FDI项下的股权投资净额为负,只是因为关联企业债务净流入较多,当季依然维持了FDI净流入。由于2018年瑞典有三个季度FDI净额为负,全年FDI由上年净流入246亿美元转为小幅净流出14亿美元(见图6)。

理性看待中国FDI净额的剧烈波动

2000年以来,中国仅有2023年三季度国际收支口径FDI净流出121亿美元,主要是因为当季关联企业债务往来净流出171亿美元。中国迄今尚未出现过季度股权投资净额为负的情况(见图7)。

对比其他十大经济体,尽管中国不如巴西和印度新世纪以来从未出现过季度FDI净额为负,但与中国香港和新加坡应同属第二梯队。如果一出现FDI净额负值就风声鹤唳,那么瑞典和法国将会是夜不能寐了,加拿大、澳大利亚和美国也将是一日三惊。而且,国际收支口径FDI净额负值似乎是近年来欧洲的“标配”。2023年,欧元区FDI净流出4213亿美元,较上年增长42.3%,且2018年以来除2020年外,欧元区其他年份均为净流出,每年平均净流出2603亿美元(见图8)。2023年,英国也由上年净流入449亿美元转为净流出481亿美元。

在“小院高墙”“去风险化”的逆全球化背景下,中国FDI净流入锐减甚至季度数值为负之所以引人注目,主要是这会让人联想到中国有可能遭遇的产业外迁、脱钩断链。然而,近年来受益于近岸贸易、友岸外包的墨西哥,2023年四季度也出现了2000年以来首次FDI净额为负,净流出12亿美元,其中,股权投资净流入7亿美元,关联企业债务往来净流出19亿美元。全年,墨西哥FDI净流入300亿美元,较上年减少23.3%。特别是2020~2023年,墨西哥年均FDI净流入336亿美元,较2015~2019年均值下降4.6%(见图9)。那么,我们由此就可以断言全球产业链供应链重塑没有惠及墨西哥吗?显然,得出这一结论要十分谨慎。

《2023年中国国际收支分析报告》在解释中国2022年以来国际收支口径的FDI净额数值从高位回调的原因时,结合FDI净额的主要构成项目指出:境外融资成本上升导致关联企业债务偿还增多,更多使用境内低成本的人民币资金(2023年该项目出现了首次年度净流出);收益再投资有所回落,主要是有的外资企业为纾解母公司流动性困难或满足境外资金需求,调出部分在华投资利润,以及在美元高利率吸引下,有的外资企业增加利润分配并汇出境外;在外部金融条件收紧的环境下,资本金投资也面临筹资难度增加等问题。

当然,强美元周期的虹吸效应不仅是中国面临的问题,也是全球性的挑战。根据IMF披露的国际收支统计数据,2023年,世界FDI累计净流入4321亿美元,较上年减少72.1%。国际收支口径的直接投资统计又区分股权投资和债券工具两个子项,但有的经济体做了区分,有的(如新加坡)没有做区分。根据可比口径,2023年,世界FDI项下股权投资累计净流入6659亿美元,同比下降35.1%;关联企业债务往来由上年净流入3467亿美元转为净流出4212亿美元。同期,中国FDI净流入减少,也是因为股权投资净流入下降、关联企业债务往来由净流入转为净流出。

进入2024年以来,随着美国经济“不着陆”的概率上升,市场对美联储紧缩预期重估,美元指数和美债收益率反弹,但美股迭创新高。在此背景下,根据2024年一季度国际收支初步数据,当季中国FDI净流入103亿美元,同比下降56.3%,降幅较上年全年收窄了21.3个百分点。其中,股权投资净流入190亿美元,减少41.2%;关联企业债务往来净流出88亿美元,减少3.1%。这显示受累于美国通胀韧性超预期,前述《年报》关于美联储紧缩对中国利用外资的影响还在进一步显现。

(管涛 中银国际证券全球首席经济学家)