全球化、开放与增长新动能

很高兴能再次来到亚布力和大家做分享,去年我分享的内容关于“改革”,今年我们讲一讲“开放”。我重点讲三个问题。

第一,全球化再次加速,外部有重要变化,开放会有新机遇。

疫情几年间,大家都说全球化在萎缩和后退,如果我们真是面对一个不断收缩的外部空间,努力起来可能会事倍功半。但疫情之后,全球化正加速发展,国内对此的关注度很不够。事实上,疫情之后,从投资、贸易、技术的交流等方面,全球化都达到了一个历史高点,成为全球经济复苏的一个重要引擎,它确实给中国带来了下一步发展的新动能和新机遇。

近期,中央多次强调高水平开放,去年年底的中央经济工作会议专门强调“必须坚持依靠改革开放,增强发展内生动力”。中央从2020年3月提出以“内循环为主体,双循环相互促进”之后,自2022年召开经济工作会议以来,就非常强调对“开放”的提法。

比如,2023年5月5日,二十届中央财经委员会第一次会议,专门强调要坚持开放合作,不能闭门造车,要加强产业链、供应链的开放合作。在当时场景下,这种提法是非常有针对性的。

我们可以看到,2023年年底中美两国领导人在美国会晤时,确实都在努力创造有利于中美双方交流的外部环境,习近平主席有非常多的重要讲话,在此不一一列举。我们来看一些数字,面对“全球化”这么大的一个场景问题,大家褒贬不一,所以我们还是要看宏观数据。

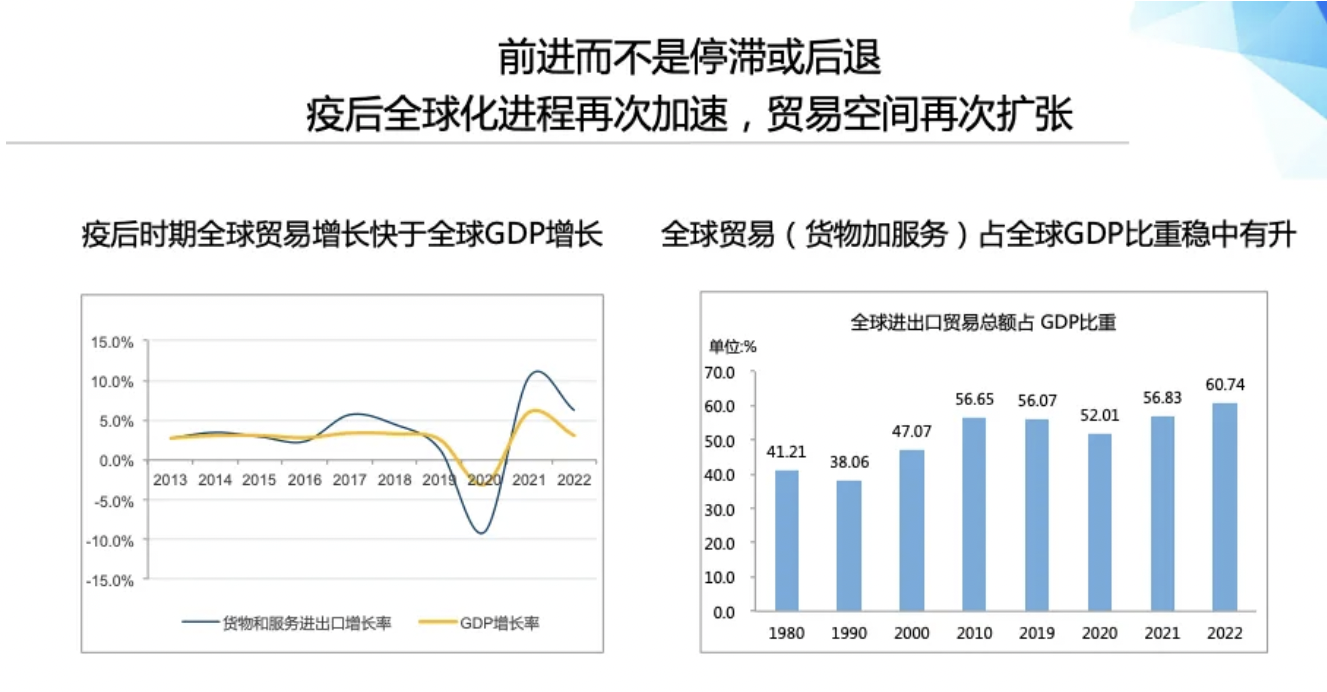

从上左图可知,疫后时期,全球贸易增长快于全球GDP增长,蓝色线条代表货物和服务进出口的增长,黄色线条代表GDP的增长。我们看到,在2020年时,确实全球贸易比GDP跌得要深,所以那时讲全球化或是全球合作,就成了掣肘我们增长的一个因素。但是从2021年开始,全球贸易的增长速度就快于全球GDP的增长速度。成为全球经济复苏的引擎。

上右图是国际贸易占全球GDP的比重。2020年国际贸易占全球GDP的比重达到了52.01%,成为过去24年来的最低点,的确是在萎缩,可以说全球化碰到挫折。但疫后恢复非常迅速,2022年,相应比重就涨到了60.74%。不要小瞧这个比重,这是国际贸易占全球GDP的历史最高点,此前的最高点是2008年的60.38%,因此国际贸易是经济复苏非常重要的一个引领因素。

了解完贸易情况,我们再来看看投资。下图是世界Top100跨国公司的跨国指数,显示了跨国公司的本土市场和海外市场的分布。

有三个指标:一是海外资产的比例,二是海外销售的比例,三是海外雇员的比例。三者加起来就是它的跨国指数。我们可以看到,2020年的跨国指数跌到了60.5,达到了过去20年的最低点。在疫后这几年,跨国公司的全球化指数继续提升。2022年又回到了61.7,我们预测了下,2023年的跨国指数比重大致会再上升一个百分点,基本上回到疫情前全球产业分工合作的局面。

以上数据可以表明 “全球化向前发展”的这一基本判断。一定要看到这个趋势,不能再用“停滞”或“后退”来描述外部环境,疫后全球化进程再次加速。无论是贸易合作还是产业合作,都是一个非常确定的格局。不要以为我们感受到的不利局面就是全球化基本面的映射,并由此做出一些重要决策或选项,这会丧失许多重要机遇。

第二,为什么我们感觉国际合作有许多不利和挑战?

无论是国家、产业还是企业,在开放中都会感受到一些重要变化,无论是国外企业还是政府,打交道、谈合作都有更多或明或暗的阻力。对这种现象要全面正确理解。我们看下面这张图。

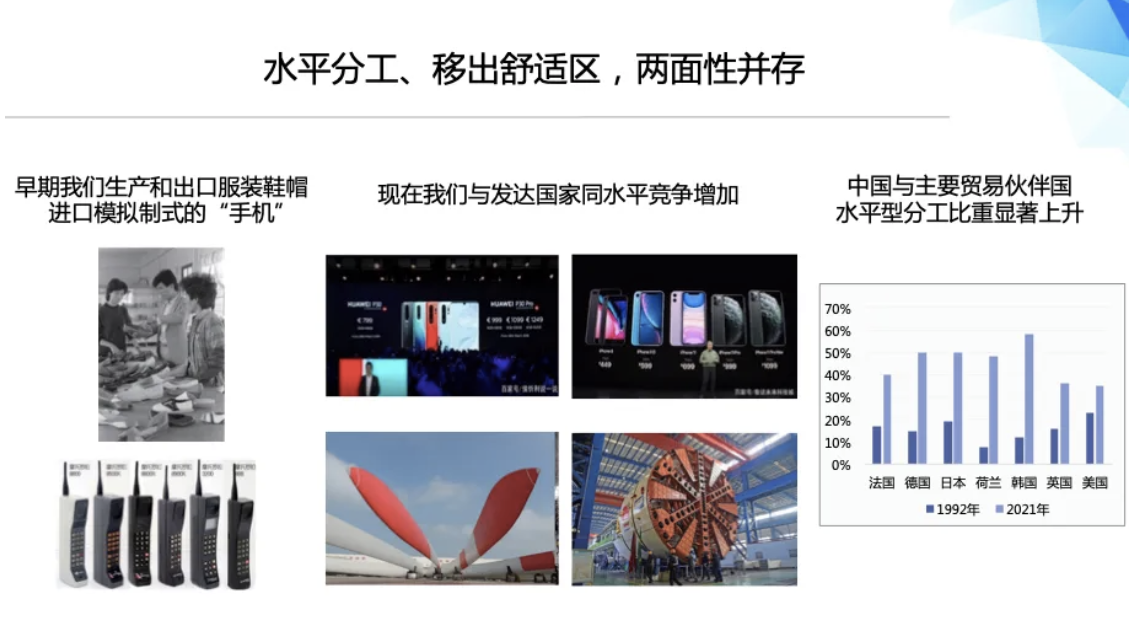

首先,我们与主要贸易伙伴的关系发生重要变化,最左边这组图就是早期的分工关系,我们和跨国公司是垂直分工,它们做的高端产业我们不做,我们做的中低端产业它们不做,各自做自身有优势的产业,相互交换以后对彼此都有利,这时是一个互惠合作、相互加持的关系。中间这组图是近期的分工关系,我们与跨国公司的分工格局发生了快速变化。在很多产业上,我们和跨国公司是同水平竞争,即所谓的“水平型分工关系”。此时,跨国公司既看到中国有产业链竞争力的优势,又非常担忧我们与其竞争,彼此都移出了此前那种合作的舒适区。这时相互关系就变为竞争性合作,因此跨国公司的态度就变得非常“两面”,一方面谈合作,另一方面想打压。这并不是与个别国家、跨国公司之间的状况,而是一种普遍状态。右侧的图表明,我们与主要合作伙伴之间水平型分工的产业在快速增加。因此,这种相互竞争中的合作,外部环境的“两面性”将是一种“新常态”,这并不是我们碰到的独特问题,此前各个成长快的经济体都在这个阶段碰到过这种变化,只不过我们体量要大得多,对国际竞争整体格局的影响更明显,因此我们的感受更明显。

看到上面这张图,就不要抱有不切实际的期待,别以为国家之间关系好转之后,我们与跨国公司和外资的关系就会回到以前那种相互加持、相互合作友好的局面。我们一定要看到这将是“新常态”,在竞争中寻求合作是未来开放的“新格局”。这么说也是希望大家能正确看待这种变化,不要天真地认为这是一种非常态从而期待回归常态,也不要将问题过于复杂化,认为事事都是“阴谋论”或者政治层面的敌意导致的。这是发展阶段发生变化、中国国际竞争力提升后的重要变化。

当然,国际环境不稳定的因素多,这也是我们必须要注意的一个重点。全球经济再平衡尚需时日。总的来说,全球经济增长可能还是会受到波折,但外部很多国家也在蓬勃发展。困难和挑战谁都有,最后还是要看增长的结果如何。在这种国家之间竞争更加激烈的局面下,我们更需要利用全球资源和市场,支撑经济可持续的稳定增长,这是国家利益所在,老百姓利益所在,要以最大努力突破种种不利,利用全球化带来的新机遇,实现高质量的稳定发展。

除了上述发展阶段问题,我们还要考虑政治问题、军事问题和意识形态问题,这方面的环境不利,也是一个非常现实的约束,这也是一个长期问题。百年未有之大变局,一个重要变化就是中国的崛起。地位受到挑战的一方,对未来的担忧、不确定甚至未知的感觉也是很真切的,当这种压力很大时,失智失理等言行就会出现。对这种变化我们要用发展的眼光看待,国际政治中既有利益之争,也有价值观之争,总是充满变数和不可控因素,争斗、调整与妥协时常发生。我们作为正在崛起的大国,首要就是利用内部外部各种机遇,做好自己的事情。

现在,一些跨国公司从中国离开,或者到海外再投资建厂并转移部分订单,这是一个可以预期和解释的趋势。早在2004年,我本人已经提到过这种调整情况的来临。跨国公司来到中国发展,早期无对手,但现在很多跨国公司在中国和我们头部企业竞争非常不容易,在这种情形下,进行全球布局调整是再正常不过的行为。从90年代末期开始,就有家电行业、通讯设备行业、汽车行业、工程机械行业、计算机行业,直到近十年的LED面板、电子商务行业等跨国公司陆续从中国离开。基本面还是竞争力对比问题,不要总以为跨国公司离开了就是我们做得不好。现在很多国内企业都是世界领先,如果跨国公司无法带来非常好的技术或国外市场,企业自身会比较和筛选。当然,我们的营商环境还需要进一步完善,营商环境的改善还有很大的余地。我们对自己要保持信心,也要对自身优点和不足做一个客观评价,不断完善我们的投资环境。

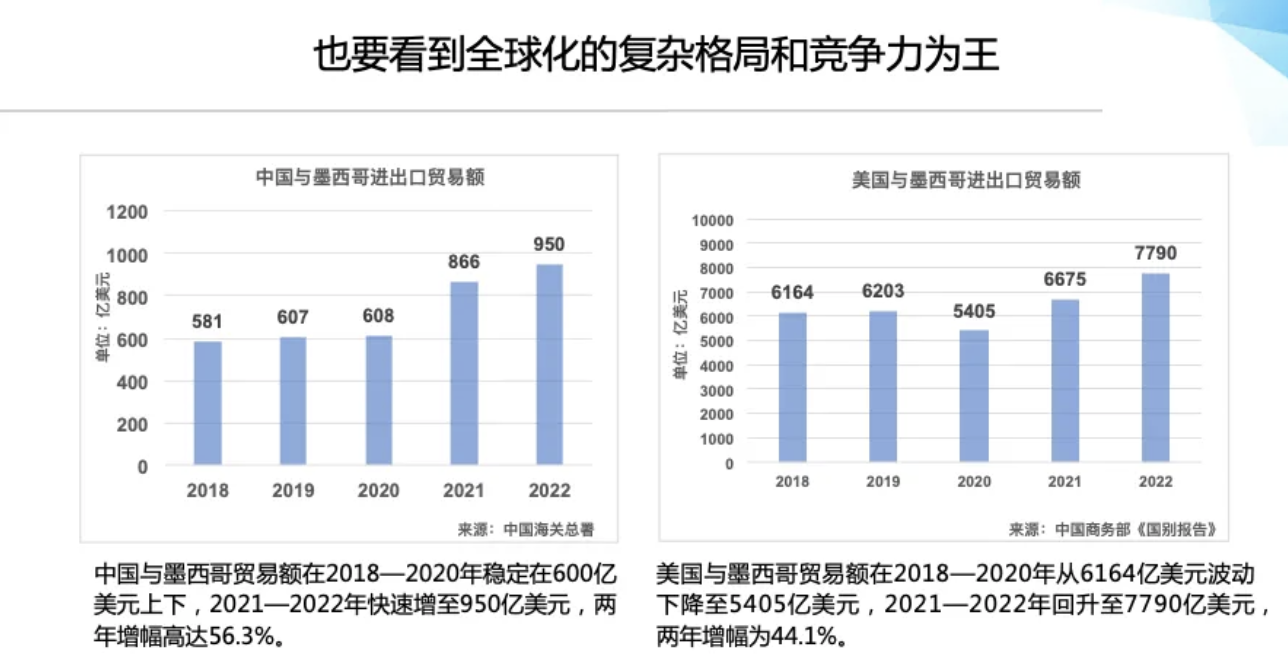

虽然全球化的复杂格局有很多限制因素,但是“竞争力为王”依然存在。举个例子,中美贸易面临很多困难,虽然按双边直接贸易额统计的数字在下降,但国际组织和许多专家的研究都表明,“绕道”方式、“借道”方式和“中间品投入”方式等,都继续维系着间接但高密度的中美贸易格局。以墨西哥为例,过去两年,中国和墨西哥的出口贸易增长非常快,而美国和墨西哥进出口贸易增长也很快。

同时,国际军事政治格局也带来跨国公司的担忧和行为变化,但比较多的是在中国之外再建一个厂或一条线,叫做“不要把鸡蛋放在一个筐里”,而不是从中国市场彻底退出。看到彻底退出的跨国公司,还是要考虑下是否有多种因素使其退出的。

第三,在自立自强的大战略下,我们是否还应该坚持全球科技合作?

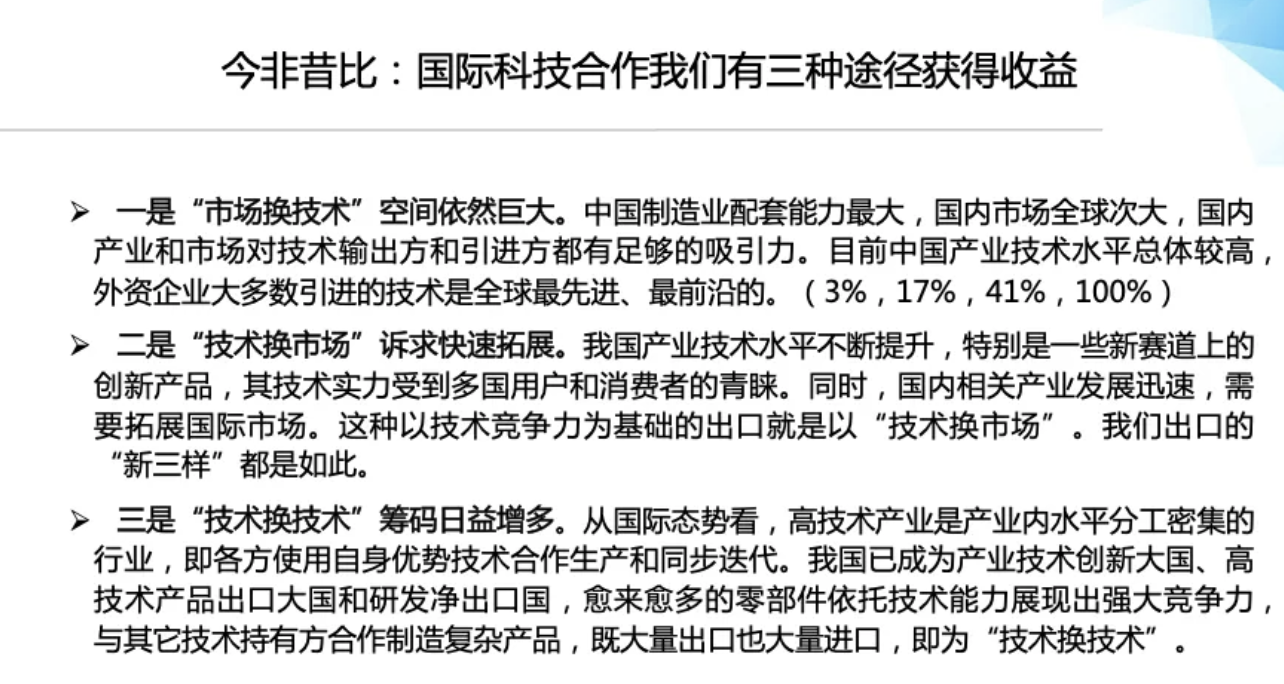

长期以来,一说国际科技合作,我们想到的就是用市场换技术,但是中国这个时代变了,技术与市场的关系有多种组合。下面表中列举了“市场换技术”“技术换市场”“技术换技术”三种组合。

首先,我们“用市场换技术”的空间仍然很大,现在跨国公司到中国来,不拿全球最好的技术,在中国的市场上根本无法竞争。

第二,“以技术换市场”在快速发展,很多企业现在出去,是拿技术入股到海外去拿他们的市场和资金。2023年2月,宁德时代宣布与福特汽车合作,在密歇根州马歇尔建立一家电动汽车电池厂,生产新型磷酸铁锂电池。在这次合作中,福特承担投资建厂费用,宁德时代提供专利许可、技术与服务支持。7月,宁德时代的电池工厂遭到美国众议院委员会的调查,该工厂的建设被迫叫停,12月,福特宣布重启与宁德时代合作的密歇根州电动车电池工厂计划,并计划于2026年投产。我们现在海外投资企业,多数都有产品或技术竞争力,是典型的以技术换市场。现在我们所谓“出口新的几大件”,出口受到阻碍时,到海外投资本质都是以技术换市场。

第三,我们“用技术换技术”的筹码也日益增多。我们现在进入全球分工链中,企业的技术不一定是最尖端的技术,但一定是最前沿产业全链条中间的一段链条,那么,我们以自己的技术换取与其他国家产业的匹配,在一条最高端的产业链上做全球分工。

由于“技术换市场”和“技术换技术”的快速发展,现在我们在全球资金流动中的地位已经发生了快速的变化,我们已经连续四年吸引外资和海外投资数量基本相同。我们在全球科技合作中的多元化匹配的能力正在形成。自由化便利化国际资本流动格局,对我们也更加重要。

最后,谈一下如何处理“开放和全球化”与“自立自强”二者之间的关系。我们总讲,国内产业链很齐全,应对外部问题就是自己做完整产业链条。但这真的是我们追求的方向么?在国内产业水平持续提升的状况下,我们全球分工将面临一个重要选择:在产品与技术完全能由国内完成的情况下,如何抉择?需要将全球技术分工改为“技术进口替代”吗?在当今科技全球化、产业全球化的格局下,“会做的全部自己做”并不是最优选项,这种全能产业结构得不到分工带来的规模经济、技术快速迭代、利用全球资源、分享全球市场等诸多利益。

自主创新和技术分工要统筹考虑稳定、安全和效率,当下我们也面临特殊的不利方面。一方面,我们想要的尖端技术往往属于寡头甚至垄断性质的技术市场,持有方拥有较强的控制力。这与以往我国引进的技术存在“竞争性市场”的状况不同。另一方面,我国还面临更多的非经济障碍,遭受不合理打压,技术引进难度加大,有些技术领域已经不可能引进。因此,要在一些“卡脖子”领域和关键技术领域集中攻关,要向自主创新和安全的方向迈进一大步,要更多强调自立自强,这也是我们和过去非常不一样的地方。但两面性和平衡点永远都存在,更多地利用外国技术就能在更高的起点上,加快推进我国科技自立自强。此外,我们的自主创新水平越高,“用技术换技术”,才能到更高的水平上,推进国际科技合作。在复杂环境下,最关键的就是要有平衡关系的理念和能力。

总的来说,中国经济稳定发展需要政策支撑,更需要改革开放作为新动能。全球化再次加速,外部环境提供多种机遇,面对那些企图把我们排除在全球化进程之外、想把我们“推下车”的挑战,我们绝不能自己“跳车”。一定要多措并举,克服障碍,抓住新机遇,努力参与全球分工体系,并不断提升水平,继续以开放赋能发展和促进改革。

(江小涓 中国工业经济学会会长,国务院原副秘书长,中国社科院大学教授、博导)